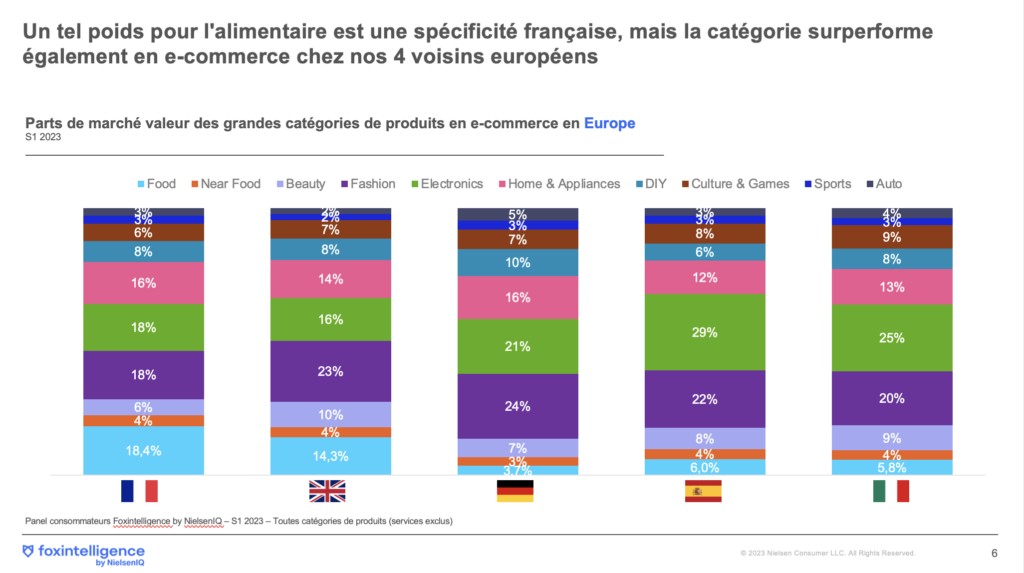

Les GMS gagnent des parts de marché au détriment du quick commerce

Sur la plateforme Foxintelligence, il est possible de découper les ventes par catégorie, par type d’enseigne, et même par enseigne, pour analyser le poids des différents acteurs.

Au cours du premier semestre 2023, les moyennes et grandes surfaces représentent l’essentiel de ventes alimentaires sur internet. Ces acteurs sont en hausse et ont gagné des parts de marché par rapport au 1er semestre 2022. Des parts de marché gagnées au détriment des pure players généralistes, qui se sont spécialisés dans l’alimentaire et qui n’ont pas de boutiques physiques – et également au détriment du quick commerce.

La tendance s’inverse pour la catégorie beauté. Les GMS perdent des parts de marché, au profit des pure players généralistes et des marques en DtoC.

Une observation qui se justifie par la présence de nombreux acteurs sur le marché.

Généralistes (Amazon), spécialistes de la beauté (Sephora), direct to consumer… Selon les catégories de produits, la typologie d’acteurs est très variable. C’est pourquoi il est nécessaire d’avoir une vue la plus complète possible de ce qu’il se passe sur un marché. Une vue holistique permet de se positionner, de savoir qui sont les concurrents sur le Ecommerce – en gardant bien en tête que les concurrents peuvent être très différents sur le offline.

Les variations sur la catégorie beauté sont importantes : les beauty spécialistes ont perdu 4 points de part de marché par rapport à l’année dernière – alors que les pure players généralistes ont gagné 2.5 points.

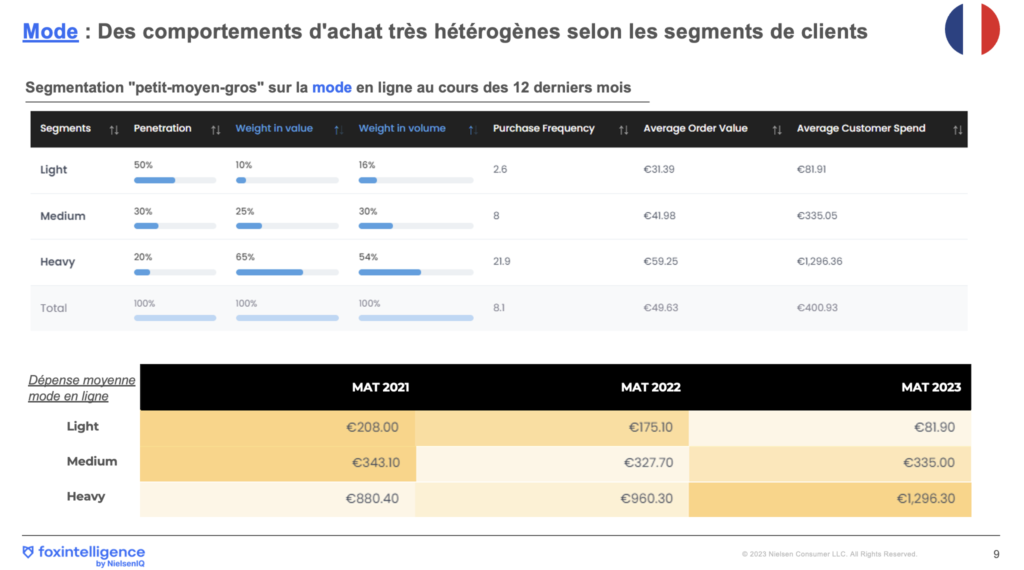

Catégorie fashion : des comportements très variables selon les segments de clients

Selon les segments de consommateurs, les comportements de consommation sont très variables.

Sur la plateforme Foxintelligence, en segmentant les différents consommateurs – on obtient une vision précise et détaillée de leurs comportements d’achat.

—> On peut aussi faire l’exercice d’un point de vue démographique, centres d’intérêt, âge…

Si l’on regarde sur les 12 derniers mois, et que l’on découpe les acheteurs mode :

- les heavy shoppers : ce sont les 20 % d’acheteurs qui ont les plus grosses dépenses mode en ligne. Ces 20 % d’acheteurs représentent en réalité 65 % des achats en valeur. Sur 12 mois, ils vont effectuer en moyenne 22 achats, soit quasiment 2 par mois. Pour un panier moyen avoisinant les 60 €, ce qui fait un total de 1 300 € dépensés par an online, uniquement sur la catégorie fashion.

- les light shoppers : ce sont 50 % des acheteurs de la catégorie mode. Leur dépense moyenne sur l’année est inférieure à 90 € – le montant et la fréquence d’achat sont beaucoup plus faibles que pour les heavy shoppers.

En tant que marque ou distributeur, il est important d’avoir conscience de ces différents comportements online. Les datas Foxintelligence permettent de définir :

- qui sont ces gros acteurs de mode ?

- quelles sont les newsletters qu’ils consultent ?

- sur quels sites internet sont-ils ?

- quels types de produits achètent-ils ?

On remarque que les gros acheteurs ont augmenté leur budget fashion online d’année en année : près de 400 € en 2 ans. Pour les acteurs du secteur, c’est un avantage concurrentiel d’avoir accès à de telles données, d’avoir la possibilité d’identifier cette cohorte de clients, surtout dans une période de récession de la consommation. Ces insights permettent de savoir quels sont les segments de clients prioritaires sur lesquels il faut se concentrer.

À l’inverse, si l’on regarde plus en détail le segment des light shoppers, on remarque qu’ils avaient des dépenses en ligne plus importantes les années précédentes. On peut se demander :

- est-ce qu’ils ont arrêté d’acheter de la mode ?

- est-ce qu’ils ont arrêté d’acheter de la mode sur internet ?

Voilà le genre de question que la plateforme Foxintelligence permet d’apporter, et d’aider à investiguer.

La seconde main, une tendance de fond

Ce n’est pas nouveau : le marché de l’occasion, du reconditionné (plus spécifiquement sur les produits électroniques) est une vraie tendance de fond. Ici, on observe le poids des 3 premières plateformes spécialisées dans la seconde main (Vinted, Back Market et Le Bon Coin) sur tout le Ecommerce, toutes catégories confondues – et l’évolution semestre par semestre de leur poids relatif, de leur part de marché dans le Ecommerce global.

La surperformance des ventes marketplace sur le Ecommerce

Plusieurs typologies d’acteurs existent :

- les acteurs qui ont un modèle pure marketplace, comme Rakuten

- les acteurs qui ont un modèle hybride, comme Darty qui a à la fois un site Ecommerce et une marketplace

Mais du point de vue consommateur, on s’aperçoit que ce qui compte, c’est d’avoir accès au bon produit, au bon prix, et que celui-ci soit livré en temps et en heure.

En observant les chiffres du marché sur les 12 derniers mois, on constate que les acheteurs ont fait aussi bien un achat 1P (modèle distributeur classique), que sur une marketplace. Ce sont les mêmes consommateurs, qui veulent seulement avoir la possibilité d’acheter le produit qu’ils recherchent. On a une vraie complémentarité sur le 1P et le 3P.

On constate également que le poids de la marketplace est très variable selon les catégories de produits.

C’est sur la catégorie bricolage que le poids de la marketplace est le plus important. Au 1er semestre, tous secteurs confondus en France, 42 % des ventes de bricolage en ligne sont effectuées via le modèle marketplace. Un chiffre en légère baisse par rapport à l’année dernière (43 %), mais le bricolage reste la 1ère catégorie en valeur.

À l’inverse, le poids des ventes marketplace sur l’alimentaire est beaucoup plus faible, seulement 4 % aujourd’hui.